信泰如意人生无忧(2023)重疾险主要是由重疾险和附加两全险组合。保障挺丰富,算是重疾险2023比较热门的产品之一。

一、信泰如意人生无忧(2023)重疾险产品介绍

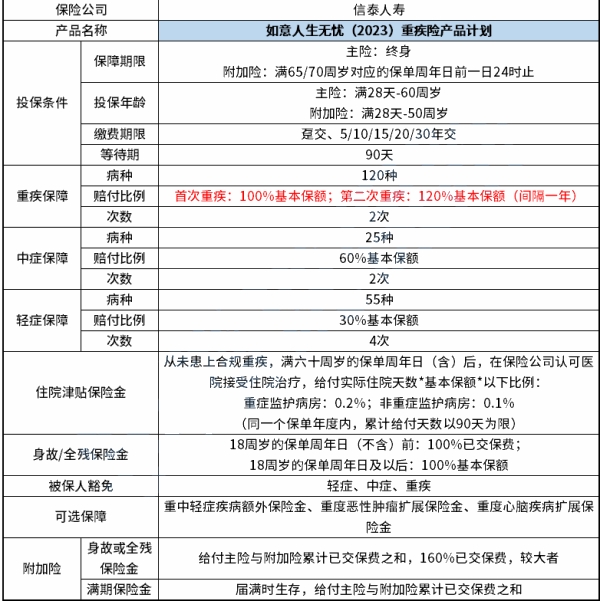

必选责任】

1、轻症保险金:含55种,可赔4次,每次赔30%保额。

2、中症保险金:含25种,可赔2次,每次赔60%保额。

3、重疾保险金:含120种重疾,可赔2次,首次100%保额,第二次120%保额,间隔期1年。

4、保费豁免:被保人首次确诊轻症、 中症、重疾可免交余期保费,且合同继续有效。

5、住院津贴保险金:被保人在60周岁后因疾病或因意外住院,且之前未理赔过重疾保险金的,每天可给相应住院补贴。(每天补贴金额为:重症监护病房0.2%保额/天,非重症监护病房0.1%保额/天。)

6、身故或全残保险金:18周岁前赔保费,18周岁后赔保额。

【可选责任】

轻中重疾病关爱金、重度恶性肿瘤扩展保险金、重度心脑疾病扩展保险金。

1、满期保险金:被保人65周岁或70周岁时仍生存,可一次性领回100%已交总保费,含主险保费和附加险保费,而且主险合同继续有效。

2、身故或全残保险金:二者取大,主附险已交总保费、160%已交保费。

二、信泰如意人生无忧(2023)重疾险亮点分析

1. 缴费期限灵活

如意人生无忧(2023)重疾险产品计划,缴费期限为趸交、5/10/15/20/30年交,一共为消费者提供了6种缴费期限,是非常灵活的。

在其他条件相同的情况下,缴费期限越长,每期应缴纳的保费就会相对较低,缴费压力一般就会越小。

2. 等待期短

等待期,就是合同生效或复效起的一段时间。在这段时间里,如果发生了保险事故,保险公司有可能不给予理赔。

如意人生无忧(2023)重疾险产品计划的等待期为90天,而市面上的有的产品等待期还有180天。

相比较下,如意人生无忧(2023)重疾险产品计划的等待期是比较短的。

3. 提供多次赔

如意人生无忧(2023)重疾险产品计划针对轻症、中症、重疾都提供了多次赔付。

当被保人患上的是合规重疾,在首次重疾赔付后,自确诊之日起1年后,再次患上首次重疾以外的其他重疾,那么至少还可以获得120%基本保额。

若是被保人患上的是合规中症疾病,符合理赔条件,保险公司赔付60%基本保额,最多可赔付两次。

若是被保人患上的是合规轻症疾病,在符合理赔条件的情况下,保险公司每次可赔付30%基本保额,最多可赔付4次。

如果投保时还加选了重中轻症疾病额外保险金,那么在60周岁的保单周年日(不含)前患合规疾病,还有机会获得额外的赔偿。

三、信泰如意人生无忧(2023)重疾险怎么样?

信泰如意人生无忧(2023)重疾险还提供了丰富的可选责任:重中轻症疾病额外保险金、重度恶性肿瘤扩展保险金和重度心脑疾病扩展保险金。

重度恶性肿瘤扩展保险金,当被保人在首次确诊恶性肿瘤-重度,获得理赔后,自确诊之日起满三年再次患上了合规的恶性肿瘤-重度,那么保险公司给付120%基本保额。

在保险公司给付第二次重度恶性肿瘤保险金后,自确诊之日起满三年,被保人又患上了合规恶性肿瘤-重度疾病,那么保险公司给付150%基本保额。

恶性肿瘤,即使治愈成功,在治愈后的5年内,是非常容易出现复发、转移。一旦出现恶性肿瘤复发、转移等,又要重新接受治疗,治疗期间的费用是非常昂贵的。

而如果加选了重度恶性肿瘤扩展保险金,那么就能够在二次复发恶性肿瘤-重度的时候,获得一笔资金,来帮助自己治疗癌症。

以上就是关于“信泰如意人生无忧(2023)重疾险”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!

本文地址:http://www.cj8811.cn/537.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。