这两年大家对自己的健康保障问题愈发看重,重疾险也因此备受推崇,但还有很多人不太能分清楚重疾险和商业医疗险的区别,明明买一份商业医疗保险就可以满足医疗保障需求了,为什么还要买重大疾病保险呢?

其实很多人之所以会产生这样的疑问,是因为在概念上存在一个误区:重大疾病保险的理赔款是为了补偿医疗支出的损失,和商业医疗保险没什么区别。

实际上,这个认知是不准确的,重大疾病保险在被保险人确诊相关疾病时给付的保险金可以用来补偿生病期间损失的收入。所以,重大疾病保险的保障与商业医疗保险并不冲突,两者搭配将给您满满的安全感。

一、买了商业医疗保险,还需要配置重疾险吗?

当然需要,商业医疗险+重疾险才能组成一个完整的健康保障。

大家所熟知的商业医疗保险一般多为费用补偿型医疗保险,理赔流程是“先看病、后报销”,主要用于解决医疗支出的问题。但如果不幸得了大病,除了医疗支出,我们的经济损失还来自于收入中断,这部分损失显然无法用商业医疗保险进行补偿。

而重大疾病保险,则能够很好地解决这个痛点。被保险人确诊重大疾病保险所承保的相关疾病,符合理赔条件就可以获得相应的保险金。这笔钱不限用途,既可以用于后期疗养和康复,也可用于解决生活支出、孩子学费等方面的花销。

因此,重大疾病保险可以说是商业医疗保险的黄金搭档,在帮助家庭渡过难关方面的重要性不言而喻。

二、2023年重疾险该怎么买?

对于投保重大疾病保险,很多消费者还会遇到不少问题,比如“觉得太贵了能不能等等再买”“不知道怎么挑选适合自己的产品”“家里这么多人先买给谁”等,如果你也有以上的疑问,请记住以下几点:

1、重大疾病保险越早买越好

投保时年龄越大,保费就越高。例如15岁和35岁投保,每年的保费支出就存在一定的差异。

更关键的是,重大疾病保险的健康要求较为严格。而随着年龄增大,我们身体的各项指标往往会逐渐变差,可能会被拒保。

因此,建议趁年轻且身体健康时及时投保,以较低的价格获得一份长期的保障。

2、根据家庭收入以及消费支出来选择保障金额

重大疾病保险选择多少保障金额要结合家庭的收入及消费支出来决定。

另外,需要注意的是,如果预算有限,可以适当舍弃一些“锦上添花”的附加保障。若预算紧张,也可以先买份保障金额较小的重大疾病保险,等到经济较为宽裕时再添加保障。

3、优先给家庭顶梁柱配置重大疾病保险

买重大疾病保险,要遵循“先大人后小孩”的原则,优先给对家庭经济贡献较大的成员配置。他们是家庭的主要收入来源,若因病倒下而失去收入,将导致整个家庭陷入经济困难的窘境。因此,家庭顶梁柱的配置优先级较高。

4、选择产品要考量具体的保障责任

重大疾病保险的保障责任,是重要的考量因素之一。例如,我们需留意产品是否包含轻度疾病保障,具体的赔付金额以及高发病种的涵盖量;再比如,产品是否带有保费豁免责任,是否有额外保障等。只有做好全面了解,才能选到适合自己的产品。

三、2023年最值得买的重疾险推荐:

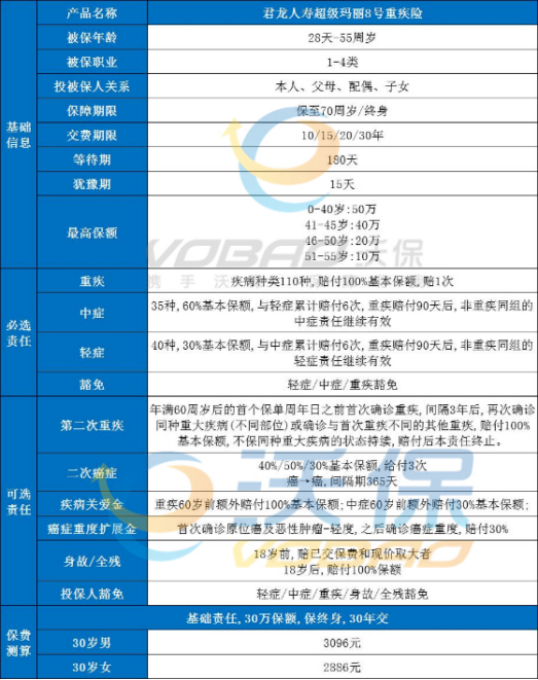

君龙人寿最新更新迭代推出的超级玛丽8号重疾险,最高保额50万,投保灵活,保障全面,业内首创癌症拓展保险金,在原本就非常优秀的超级玛丽7号的基础上,增加“重疾确诊90天后,中轻症还能接着赔”保障,同时可选保障也进行升级,增加60岁前额外赔的赔付比例、升级癌症津贴、新增癌症拓展金。尤其是癌症拓展金,价格超级便宜,直接“地板价”!

优势1:重疾赔付后,轻/中症最多还可以累计赔付6次

优势2:首次确诊原位癌或恶性肿瘤-轻度,再次确诊恶性肿瘤-重度,无间隔期,再赔30%保额

优势3:可选60岁前首次重疾2倍赔

如果您对“2023年最值得买的重疾险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

本文地址:http://www.cj8811.cn/1283.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。