一、信泰超级玛丽重疾险3号Max可以买吗?

当然可以!

一起看下信泰超级玛丽重疾险3号Max有哪些优势?

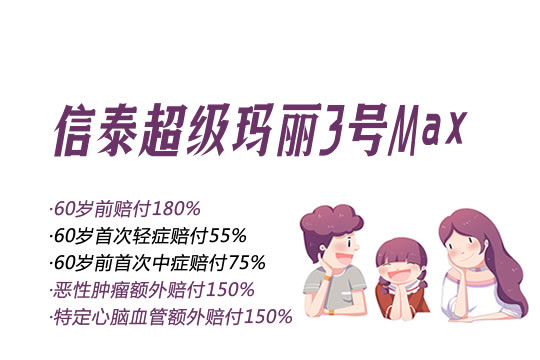

1、60岁前患重疾,可赔180%

目前市面上重疾的增额赔付,60岁前患重疾最多赔160%,而超级玛丽3号Max竟然能赔180%,如50万保额,60岁前患重疾,可赔90万,相当于赠送了一个40万保到59岁的定期重疾险!

而重疾高发年龄为41-60岁,可以说重疾保障很到位了!

2、十一种高发轻/中症保障全面

涵盖不典型心肌梗塞、冠状动脉介入术、慢性肾功能衰竭、视力严重受损、主动脉内手术等11种高发轻症。

3、可附加恶性肿瘤赔150%

超级玛丽3号Max恶性肿瘤额外赔,是目前市面上最优秀的了:

赔150%的保额,市场比例最高

间隔期市场最短,癌症→癌症,间隔3年;非癌→癌症,间隔180天;癌症新发、复发、转移、持续都可二次获赔。

4、可附加3种高发心脑血管疾病赔150%

超级玛丽3号Max的3种高发心脑血管疾病,可二次赔150%保额。

二、信泰超级玛丽重疾险3号Max有没有坑?

当然没有!级玛丽3号Max是信泰人寿承保的,涵盖110种重疾+25种中症+50种轻症疾病保障,并且超级玛丽3号max重疾险的保障责任很全面,并且轻、中症和重疾在60岁前都能额外赔付一定比例的保额,保障非常充足,还可以附加癌症2次赔和特定心脑血管疾病2次赔,这两项责任的赔付比例也很高。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

三、信泰超级玛丽重疾险3号Max案例演示

张先生30岁,公司白领,有社保,给自己购买了一份超级玛丽重疾险3号Max,基本保额为50万,选择恶性肿瘤扩展保险金和特定心脑血管疾病扩展保险金两项可选责任,交30年,保至终身,每年缴费7370元。

现假设:

●投保后第5年,张先生不幸初次确诊原位癌,属于条款约定轻症,保险公司一次性给付27.5万,免后续应交保费,合同继续有效。

金额计算为:50万×55%=27.5万

●投保后第20年,张先生初次确诊为脑中风,属于条款约定的重疾,且初次重疾确诊年龄在60周岁前,可赔付180%基本保额。保险公司一次性给付重疾保险金90万元。

保险金计算为:50万×180%=90万

●投保后第25年:

张先生确诊为新一次的脑中风,满足特定心脑血管疾病扩展保险金给付条件,保险公司一次性给付75万元,且恶性肿瘤扩展保障仍然有效。

保险金计算为:50万×150%=75万

●张先生合计缴费36850元,累计获得保险金192.5万。

关于欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

本文地址:http://www.cj8811.cn/1110.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。