健康保多倍Max版,是昆仑健康攒的一款多次重疾险,他把自家的两款产品捏到了一起,保障看起来奢华大气,而又不失臃肿。

横向和市场上其它的多次赔付型产品对比一下。

首先是不分组的队伍:

健康保多倍版MaxVS守卫者3号VS倍吉星

附加了一个单次赔付的重疾险的健康保多倍版Max,价格上自然比守卫者3号更贵了,优势就是,如果在保单的前15年出险,那么多赔25万;如果在70岁前出险,也能多赔25万。

但是有一个问题需要大家注意:

如果理赔了轻症或者中症,是不豁免健康保1.0的保费的……

所以,价格贵了25%不说,罹患轻症中症后还得继续交保费,和守卫者3号的差距只有保额高低,这么一对比,着实就不香了!

害怕保额不够的人群,为啥不能投保守卫者3号之后,再单买一个其它的定期重疾险呢,保障还能更加全面,毕竟健康保1.0,没有轻症中症责任!

接下来再对比一下重疾分组的队伍:

健康保多倍版MaxVS如意人生典藏版VS完美人生典藏版

如果跟分组的重疾险来比较呢,

中症首次保额25万,比如意人生少7.5万

轻症首次保额15万,比如意人生少10万

而且信泰的分组产品比它多出来3次原位癌,

价格还要更便宜!

虽然是不分组的产品,但是倘若罹患了癌症,也无法再理赔第二次,除非附加癌症二次赔付。

但是问题又来了,健康保多倍版Max只能附加的是防癌津贴,即初次患有约定的恶性肿瘤,自确诊之日起365日以后,若仍有治疗行为的,则每个保单年度给付30%基本保额,累计给付次数以三次为限。

一个是间隔期1年分三次拿90%,好处是间隔期比较短,可以更早拿到赔偿,尽早疗养。

一个是间隔期3年一次性拿100%。优势就是保癌症的多种状态(新发、复发、持续、转移),一旦度过三年间隔期,哪怕癌症持续也能直接到手100%的基本保额。

选择哪一种,我们需要根据自己的偏好来判断。

不过,如果你对多次赔付型的重疾险感兴趣,我仍然推荐你直接选择守卫者3号即可,保障全面,性价比很高。

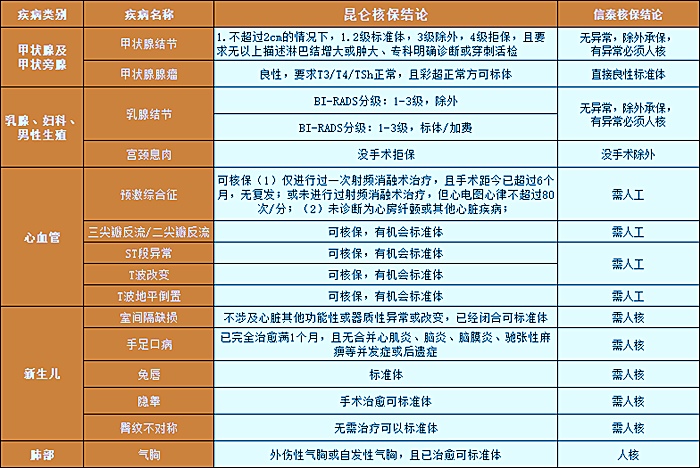

除此之外,昆仑健康家在核保上还是有优势的,比如说罹患过宫颈原位癌的人群,也有可能标体承保。像慢性支气管炎、心电图异常t波改变、胃-食管反流性疾病等,身体有小毛病的人群都可以尝试核保。

因此,关于多次赔付型重疾险,我的建议是:

重疾不分组的产品是最好的,但价格也会稍贵,但是守卫者3号的价格的确很具诚意,尤其是女性费率!

此外,之前投保了保至70岁的单次赔付型重疾险,那么可以考虑搭配一个终身不含身故责任的守卫者3号,将保障做得更加全面。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

本文地址:http://www.cj8811.cn/1009.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。